Grandes e médias empresas estão cada vez mais buscando se conectar à agenda de impacto positivo. Seja mitigando o impacto negativo gerado, gerando impacto positivo a partir de sua operação e iniciativas, seja integrando à sua atividade principal a partir de um novo portfólio de produtos e serviços. Dentro dos caminhos possíveis, estão os instrumentos financeiros, como títulos de dívida atrelados a metas sociais e ambientais.

Esses títulos podem ajudar as empresas a avançarem nas temáticas ambientais, sociais e de governança, atraindo recursos para viabilizar a implementação de ações para que atinjam suas metas.

São muitas as modalidades de títulos, a exemplo dos green bonds, social bonds, sustainable bonds e dos sustainability-linked bonds. Falarei neste texto sobre este último.

Segundo relatório da Moody´s, o mercado de Sustainability Linked Bonds (SLBs) saiu de US$ 9 bi em 2020 para US$ 90 bi no ano passado. Neste ano, o montante pode chegar a US$ 200 bilhões. Os números mostram que ele está crescendo com velocidade.

Na gravação de um dos episódios do Ponto de Ebulição, podcast do Quintessa, conversei com a Luiza de Vasconcelos, head de Negócios ESG no Itaú BBA, e com Marcio Lino, na época, diretor de ESG da Tim, que juntos emitiram uma das maiores operações brasileiras de títulos do tipo Sustainability Linked Bonds (SLBs). Compartilho aqui alguns dos aprendizados e dicas sobre o tema.

Os SLBs têm como característica, além do foco no atingimento de metas ESG, a flexibilidade na utilização dos recursos e taxa de juros relativa ao atingimento das metas.

Por meio desses recursos é possível vincular as empresas a um incentivo positivo ou uma lógica de punição. No primeiro caso, quanto melhor o desempenho da organização em relação à meta, menor a taxa de juros que ela paga. No segundo, quanto pior o desempenho, mais caro ela pagará na taxa de juros. Porém, não necessariamente uma empresa pagará uma taxa de juros menor via SLBs do que pagaria via outros títulos financeiros, pois o valor da taxa varia de acordo com outros fatores macroeconômicos e de característica de risco da empresa. Ou seja, a motivação em emitir um SLB não deve ser meramente baseada em um benefício financeiro. Outros potenciais benefícios podem ser enxergados. O reforço ao posicionamento da empresa, da sua narrativa e do explícito comprometimento com as metas são alguns exemplos.

A emissão de um SLB começa com um bom embasamento estratégico e uma etapa consistente de planejamento e formulação de metas. Elas devem ser materiais, relevantes e ambiciosas, representando uma melhora significativa dos indicadores-chave de desempenho. Não pode ser algo que seria facilmente atingido com o que a empresa já faz atualmente.

A TIM, por exemplo, trabalhou durante cerca de quatro anos até a emissão da dívida, em uma jornada que contemplou a publicação de metas públicas de sustentabilidade e o acompanhamento por meio de relatórios globais, como GRI.

Além disso, será necessária a determinação das características da emissão (como o tempo de cumprimento das metas) e a contínua elaboração de relatórios para acompanhamento da performance e cumprimento das metas.

Outro elemento importante é a governança. Os tomadores de decisão – como conselho, presidente, CFOs e outras instâncias – devem estar alinhados e engajados com as metas. Ter todos engajados é essencial para que não se emita o título contando apenas com uma área interessada mobilizada. Existe um risco financeiro atrelado ao seu não atingimento e estas costumam ser desafiadoras, no sentido de demandar soluções sistêmicas, com atuação de diversas áreas de forma integrada.

Como quase toda tendência, há de se cuidar das boas práticas para não acabar com a potencial oportunidade antes mesmo que ela tenha se concretizado. Assim, o desejo é que o mercado avance na agenda com responsabilidade, prezando pela consistência de sua estratégia ESG e vendo o instrumento financeiro como um aliado da sua jornada por uma transformação real.

O setor de impacto trouxe novos ares aos métodos convencionais de captação de investimento, não apenas por impulsionar veículos de investimento mais democráticos – como crowdfunding – como também por aumentar o acesso a novos tipos de capital.

Neste texto, vamos trazer dicas e reflexões para empreendedores de negócios de impacto que estão se planejando para uma captação de investimento. O conteúdo é derivado deste bate-papo realizado entre o Quintessa e a Kaleydos em uma live no Instagram, que você também pode assistir abaixo:

O que muda em uma captação focada em investimento de impacto?

Negócios de impacto têm a intencionalidade de gerar soluções que resolvem tanto um problema de mercado como um desafio socioambiental. Por ser considerado o “setor 2.5”, que mistura tanto as características da sustentabilidade financeira e geração de lucro (2º setor) como de geração de impacto positivo (3º setor), vários podem ser os modelos de negócios formados. Por isso, um negócio de impacto tem a possibilidade de acessar bolsos de financiamento característicos destes dois setores, ampliando seu acesso à distintos tipos de capital.

Muito se fala de fundos de Venture Capital (VC), mas na verdade existem diversas outras modalidades. Para ilustrar, O Quintessa apoiou uma captação de uma healthtech cuja rodada foi composta tanto por fundos tradicionais de VC (que enxergavam uma clara oportunidade de terem retorno financeiro), como também por doações, feitas por instituições que viam na captação uma oportunidade de aumentar o impacto na saúde em larga escala.

Tanto o 2º setor como o 3º setor estão percebendo que o negócio de impacto pode ser um caminho estratégico para gerar resultados ambientais e sociais numa perspectiva de longo prazo, com escala e perenidade.

Hoje vemos fundos, fundações e organizações multilaterais incluírem em seus portfólios de investimento filantrópico os negócios de impacto. Analisando superficialmente, essa inclusão pode até gerar um estranhamento: não é óbvio concluir que faz sentido uma empresa, que gera retorno financeiro e distribui dividendos, receber uma doação.

No entanto, existe uma lógica sólida por trás deste racional. Se o negócio gera impacto de forma mensurável e isso é core no produto/serviço oferecido (garantindo que esteja na sua atividade principal e não seja uma ação pontual), investir em um negócio que dá certo tende a gerar impacto num tempo indefinido de maneira sustentável, provavelmente de forma crescente, sem precisar continuamente realizar aportes para gerar o mesmo impacto.

Neste contexto, surgem instrumentos como os grant conversíveis, que são doações que podem ser convertidas em participação acionária no negócio.

O que investidores esperam do negócio de impacto?

1. Fit do negócio com a tese do investidor

A estratégia de captação vai depender do modelo de negócio e estágio de maturidade em que o negócio se encontra. Um empreendedor precisa entender quais são os mecanismos existentes e qual o capital mais adequado para o estágio que ele se encontra. De novo, muito se fala dos fundos de Venture Capital, mas se o negócio não apresentar uma projeção de crescimento exponencial, em um mercado suficientemente grande, dificilmente o(a) empreendedor(a) vai conseguir dialogar com estes fundos, visto que o negócio não se encaixa na tese de investimento que VCs normalmente buscam.

Outro ponto essencial é definir qual a necessidade da captação. Captar sem um claro entendimento do propósito deste dinheiro pode ser um grande equívoco para os empreendedores. É muito comum ver empreendedores que interpretam a entrada do dinheiro como a solução para todos os problemas. Na maioria dos casos, existem inúmeros outros desafios que são maiores que o dinheiro. Por isso, não é raro ver negócios que conseguem investimento, mas não conseguem executar o plano proposto – e o investimento ao invés de ajudar, acaba sendo ainda uma nova fonte de pressão para o(a) empreendedor(a).

2. Coerência da história do negócio

Quando um(a) investidor(a) analisa um pitch, é essencial ele(a) conseguir captar a coerência da história do negócio. Essa coerência tem a ver com a forma e o timing que as coisas aconteceram na jornada do empreendimento. Por exemplo, uma empresa que existe há 10 anos e que ainda não entendeu como monetizar, precisa ter ciência que seu desafio ainda é refinar seu modelo de receita e não de investir para escalar suas vendas.

Um trajetória de sucesso não necessariamente é demonstrada por uma curva crescente de faturamento. A narrativa mais interessante a ser contada é a que demonstra de maneira clara os aprendizados que o(a) empreendedor(a) tirou da trajetória do negócio até então. Este texto conta um pouco mais sobre isso.

3. Quantidade certa, na hora certa

É comum ver investidores, principalmente de early stage (estágio inicial), analisarem até onde o(a) empreendedor(a) conseguiu avançar sem ter um aporte de capital externo. Nestes estágios iniciais, a escassez assume um papel fundamental para o desenvolvimento da startup. Por isso, entender o tamanho da rodada é um passo importante, pois errar para mais ou para menos pode prejudicar o negócio de formas diferentes.

Por exemplo, é comum vermos empreendedores captarem mais dinheiro do que precisam sendo que suas organizações ainda não chegaram na maturidade necessária para receber aportes deste tamanho: é o caso de empresas cujas premissas do modelo de negócio não estão validadas ou mesmo que o time não está maduro suficiente. Assim, estes empreendedores acabam abrindo mão de uma participação acionária relevante de suas empresas antes do tempo devido. Por outro lado, se a rodada é subestimada, em pouco tempo o(a) empreendedor(a) necessitará conduzir outra captação, o que é um processo longo e operacionalmente desgastante.

Quais são os grandes elementos que o(a) investidor(a) olha para fazer essa aproximação?

1. Perfil do(a) empreendedor(a) e time

O perfil e a composição de competências entre os empreendedores pode ser elencado como o fator mais importante, principalmente quando analisamos os investimentos early stage. Afinal, serão eles os verdadeiros responsáveis por levar a empresa de zero a milhões de faturamento em um curto espaço de tempo. Por isso, o fundo analisa se a empresa é composta por lideranças que possuem tanto o conhecimento técnico necessário para fazer o negócio acontecer, como um perfil empreendedor aderente.

Vale ressaltar que empreendedores que estão sozinhos no quadro societário possuem um desafio extra na hora de captar, pois nestes cenários é questionado se o(a) empreendedor(a) único(a) possui todas as competências técnicas e comportamentais para desenvolver o negócio analisado.

2. Não é sobre a ideia e sim sobre a execução

Nós não estamos mais na era em que se espera que uma pessoa invente ideias super geniais e inovadoras, que ninguém nunca havia pensado antes. Não é sobre estar sozinho em um mercado. É sobre ter diferenciais para conquistar um mercado.

Por isso, em uma aproximação com um(a) investidor(a), é importante mostrar quais são os diferenciais da solução em relação ao mercado em que está inserida. Muitos empreendedores realizam o equívoco de não explorar no detalhe os concorrentes, substitutos ou mesmo de acreditar que estão sozinhos em um oceano azul. Mesmo que seja o caso de estar sozinho, se for um mercado atrativo, a tendência é que novos concorrentes apareçam rápido.

Na frente de assessoria para captação de investimento, o Quintessa apoia empreendedores de negócios de impacto na jornada de captação de investimento, auxiliando desde o desenho da estratégia de captação, até a preparação de materiais, a priorização de perfis de investidores, a abertura de portas com potenciais investidores e no acompanhamento das negociações até a assinatura do contrato.

Esse conteúdo faz parte de uma série de lives da Kaleydos em parceria com o Quintessa. Acompanhe as próximas conversas no Instagram da @portalkaleydos: 23/11 – Como viabilizar MVPs relevantes com baixo budget.

Quando falamos em captação de investimento, tão importante quanto a escolha do(a) investidor(a) e ter um bom plano de negócios é saber o momento certo para captar e ter clareza do seu objetivo com o recurso captado.

Em meio à crise causada pela pandemia do coronavírus, muitos negócios tiveram o seu processo de captação interrompido por um cenário de incerteza, enquanto outros começaram a recorrer à uma captação para sobreviver à crise.

Por mais que o seu negócio esteja no momento certo de captar, o contexto traz dúvidas se esse é mesmo um bom momento para iniciar conversas com potenciais investidores e o que eles estão buscando para alocar seus recursos.

Neste texto falaremos sobre o cenário do investimento anjo na crise da COVID-19, mas as reflexões também são válidas se você está captando outras rodadas. O conteúdo é derivado deste webinar que realizamos em parceria com a Anjos do Brasil, organização que fomenta o investimento anjo no Brasil.

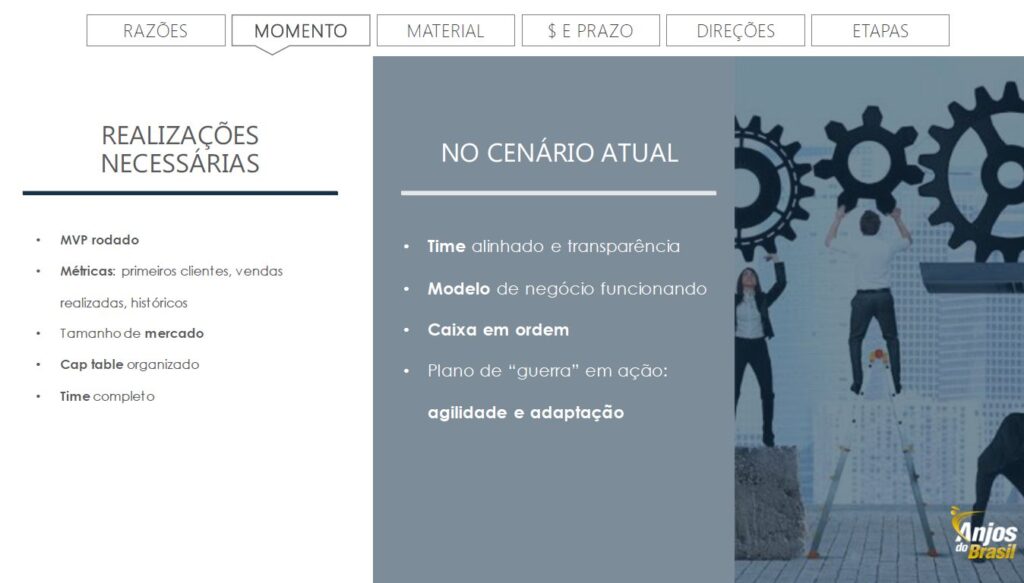

O que é importante para uma captação de investimento anjo, independente do cenário em que estamos?

Conforme foi trazido pelos painelistas do webinar, para captar investimento anjo, é esperado que o negócio já tenha rodado o seu MVP e começado a conquistar seus primeiros clientes. Dessa forma, o recurso pode ser investido para o negócio encontrar o seu product market fit e iniciar o ganho de tração comercial, demonstrando uma positiva perspectiva de futuro para o(a) investidor(a).

O que deve ser evitado é buscar investimento para garantir despesas do dia a dia que não estejam atreladas à crescimento ou financiar um protótipo que ainda tenha baixas comprovações do potencial como negócio.

Outros critérios avaliados pelos investidores são a complementaridade dos sócios e da equipe (se houver) e a organização do quadro societário. Como o montante de dinheiro investido em uma rodada anjo está entre 50 e 500 mil reais, o empreendedor deve se atentar à porcentagem da participação que irá oferecer ao investidor, para evitar diluir muito o seu cap table precocemente e comprometer rodadas futuras (um parâmetro saudável é até 10% , como contamos neste texto).

Porém, o fator apontado como mais importante pelos investidores é o perfil do(a) empreendedor(a). Para grande parte dos investidores, mesmo se o modelo de negócio for bom, uma liderança frágil pode fazer o negócio não dar certo, e acabam evitando o investimento.

O investimento em startups é naturalmente um investimento de risco, principalmente em estágios tão iniciais. A chance do modelo pivotar no caminho é enorme, então a pessoa que está à frente do negócio faz muita diferença na hora de apostar as fichas. Alguns aspectos avaliados no perfil são o comprometimento em fazer o negócio dar certo, brilho nos olhos, aderência a risco, resiliência e propósito.

O que muda com a crise da COVID-19?

Nos primeiros meses da pandemia no Brasil, a percepção que os painelistas trouxeram é de que os investidores não estavam interessados em muitas startups para investir, e por mais que continuassem investindo, não tinham cheques tão altos como antes. Muitos investidores não estão na condição de assumir um risco nesse momento, ou seja, de confiar que a projeção de retorno irá ficar dentro do esperado.

Se o investimento em startups em fase inicial já é um investimento de risco, em momentos de crise e incerteza sobre o futuro, é provável que os investidores prefiram alocar seus recursos em fontes mais garantidas.

Para a Anjos do Brasil, o mais importante é pensar nos motivos da decisão de captar agora. Se o seu motivo é de curto prazo, para pagar salários ou garantir caixa, não vale a pena – e será muito difícil conseguir – fazer uma captação neste momento.

O investimento anjo não pode ser visto como um empréstimo. Assim como em cenários normais, o recurso deve ser investido para alcançar algum resultado. Dizemos que a captação deve ser um meio para crescer e tracionar, e não um fim por si só.

Material da Anjos do Brasil apresentado no webinar

Um outro cuidado é não chegar já “com a corda no pescoço” para o(a) investidor(a), pedindo um recurso para sobrevivência. Nesses casos o “barato pode sair caro”, pois você pode acabar aceitando entregar uma participação muito alta em troca do investimento somente pela urgência de fechar a negociação.

Caso você já tenha investidores de uma rodada anterior, um caminho pode ser pedir a eles uma ajuda para ajustar o caixa ou evitar o corte de um custo importante. Ou com amigos, familiares e pessoas próximas (o que chamamos de FFF).

Os investidores têm avaliado muito mais o quanto as startups estão conseguindo fazer um jogo de cintura, se adaptando ao contexto e às mudanças nas demandas do mercado, e mostrando resiliência. Se você conseguiu pivotar, manter clientes ou criar um novo produto ou serviço, a captação tem muito mais chances de ter sucesso.

A imagem abaixo mostra o que era esperado das startups antes da crise e agora:

Material da Anjos do Brasil apresentado no webinar

Algumas perguntas que estão sendo feitas são:

Seu negócio segue funcionando? Se não, quando vai voltar a rodar?

Se a perspectiva é não voltar em breve, o que você já fez para contornar isso?

Se o seu produto/serviço deixou de fazer sentido, criou uma nova frente ou pivotou?

Conseguiu manter seus clientes? Se sim, de que forma? Se não, por qual motivo eles resolveram sair?

Além das informações básicas do pitch deck, inclua também no material de captação qual foi o seu plano de ação e adaptação nos últimos meses, e qual será o plano a partir de agora, além de projeções otimistas e pessimistas.

Foque no lado smart do(a) investidor(a)

Neste momento pode ser que você não consiga o valuation mais alto que gostaria, por isso o foco deve ser no smart money, ou seja, o quanto aquele(a) investidor(a) pode agregar no seu negócio com networking, abertura de portas com clientes, conhecimento técnico ou de gestão e outros recursos não financeiros.

Se não conseguir o investimento, você pode convidar os potenciais investidores como mentores do seu negócio, para estreitar relações e receber suporte nos temas mais urgentes. Nesse momento, uma conversa com alguém mais experiente, que já superou outras crises pode ser determinante.

Dicas e reflexões finais para empreendedores

Só vale a pena captar agora se é realmente o que você precisa e vai conseguir crescer e acelerar o seu produto. Algumas startups estão conseguindo crescer por estarem em setores que estão em crescimento ou destaque, enquanto outras estão em modo de “hibernar”, para conseguir sobreviver após a crise.

Para muitos, esse é o ano da sobrevivência, de manter a empresa de pé, sem se endividar muito ou entregar valores altos de participação no seu negócio.

Por mais que a área da saúde tenha aberto portas para novas soluções, a empreendedora Fabiana Almeida da TechBalance relatou no webinar que, para todos os seus clientes “qualquer coisa que não seja a urgência de salvar vidas ficou para segundo plano”. Por isso, alguns contratos não foram assinados e tiveram que cortar custos para garantir o fôlego de caixa dos próximos meses:

“Temos que assumir a aventura, entender a oportunidade para desenvolvimento do negócio. Se não tiver uma mínima tração para mostrar, não vai “descer redondo” para o investidor. Vai tentando criar isso, firmando parcerias e fazendo acontecer até você ter números suficientes para entregar.”

Um desafio para a liderança hoje é manter uma visão positiva sobre o futuro, se manter otimista e esperançoso para que a equipe não perca a motivação.

Captar investimento é uma responsabilidade a mais que se inclui na lista de responsabilidades dos empreendedores, pois você precisa cumprir as expectativas e acordos com os investidores e prestar contas. O processo deve ser feito com cuidado para evitar conflitos futuros e não desgastar as relações. Não deixe a urgência do momento atrapalhar as conversas e alinhamentos.

Fabiana completa: “O que nos segurou foi saber que construimos elos de ética e confiança e as pessoas se respeitaram em todo o momento, desde o board de investidores até a equipe.”

Dicas e reflexões para investidores anjo

Por ser um investimento de risco, a taxa de sucesso não é alta e por isso é importante diversificar, pois algumas não trarão o retorno esperado, principalmente neste cenário atual. Para os investidores, redes e fundos, uma opção nos próximos meses pode ser o co-investimento, ou seja, investir junto a outros investidores.

“O setor público vai sair dessa crise ainda mais endividado, então é importante empresas e pessoas físicas investirem em startups para movimentar a economia e fomentar inovação. Sem inovação não conseguimos compatibilizar coisas antagônicas como lucro e preservação ambiental, e precisa de muita criatividade para fazer coisas com baixo custo. Não temos como resolver todos esses problemas se não usarmos a criatividade humana e a tecnologia.”

Francisco Fortes, mentor e investidor – no webinar

Se você estiver precisando de recursos financeiros, mas não for o momento de focar em captações via participação acionária (equity), você pode procurar soluções de empréstimos, como o Covida20, o financiamento da Sitawi ou outros tantos que reunimos no GUIA 2.5.

Leia mais sobre captação de investimento na trilha de conteúdo sobre o tema aqui no Blog. Acesse!

Existe uma mudança de hábito na forma que os investimentos no Brasil estão acontecendo. Cada vez mais, estamos vendo a busca por empresas que tenham um propósito e impacto forte e alinhado a transformação da sociedade. Nesse webinar, vamos falar sobre as principais mudanças que estamos observando. Quais são as tendências e recomendações para quem quer estar mais engajado e quais são as perspectivas de futuro – afinal, por que investimento consciente é importante para o país?

Um bom time é o ativo mais importante de um negócio, como já mencionamos em outros textos aqui no blog. Porém, em geral, é difícil para as startups conseguirem competir com as grandes empresas em termos de remuneração.

É nesse cenário que surge o vesting, um modelo comumente utilizado para atrair talentos oferecendo uma participação na sociedade. Dessa forma, a startup consegue reter talentos com salários inferiores aos praticados pelo mercado, pois parte da remuneração é compensada com uma porcentagem do capital da empresa, além de assumir um papel estratégico no negócio.

O vesting se baseia em uma expectativa de valorização futura do faturamento da empresa e no desempenho e contribuição daquela pessoa para o crescimento desse faturamento.

Como definir a porcentagem?

Existem duas formas para definir o quanto será oferecido: pelo valor de mercado do profissional, ou o valor que essa pessoa representa para a empresa.

Pelo valor de mercado da pessoa

Neste formato, é preciso comparar o salário que ela irá receber na startup com o valor de mercado que ela receberia. E assim, faz-se um cálculo do quanto de vesting será necessário para ‘compensar’ essa diferença.

Esta opção faz sentido para startups em estágio mais avançado ou na contratação de um funcionário com perfil executivo.

Veja um exemplo:

Você quer contratar uma CTO e quer pagar R$5.000 de salário, quando o valor de mercado dela é R$20.000.

Se o valor de mercado desta CTO é R$ 20.000 mensais e o salário oferecido é de R$5.000, você está deixando de pagar a ela R$15.000 mensais.

Isso significa R$180.000 anualmente. Ou seja, no primeiro ano, ela deveria ter o equivalente a R$180.000 em equity e mais alguma compensação pelo fato de que ela está correndo um risco. Considerando o risco, vamos arredondar para R$200.000.

Se a startup vale, ao final deste 1º ano de trabalho dela, R$ 10 milhões e a diferença é de R$200.000, a porcentagem de participação que deve ser oferecida é de 2%.

Pelo valor que ela representa para a empresa

Se o negócio ainda está em um estágio muito inicial mas para crescer você precisa daquele talento-chave, é mais difícil atrelar a participação a uma compensação exata, porque a startup não tem um valor expressivo de mercado e o risco é maior para esse colaborador.

Nesse caso, a participação é definida a partir de parâmetros do mercado e estágio em que a empresa se encontra.

Por exemplo, você quer contratar um COO e pode pagar R$3.000 de salário, quando o valor de mercado é de R$ 15.000. Sua empresa não tem um valuation suficiente para calcular como no exemplo anterior.Então algumas considerações a serem feitas são:

Um COO é a segunda pessoa mais importante para o seu negócio neste momento.

O negócio está em estágio inicial, o modelo ainda não está validado e existe um risco significante do projeto não ir para a frente.

Neste caso, o valor não pode ser definido por um racional como no primeiro exemplo, então a porcentagem vai variar de startup para startup, seguindo a premissa de oferta e demanda. Talentos que são chaves e escassos no mercado demandarão uma porcentagem maior do que cargos menos estratégicos.

Aqui no Quintessa, presenciamos startups nestes estágios oferecerem até 7% para uma única contratação. Seria muito alto para um empresa já estabelecida e com mais funcionários, mas neste contexto a porcentagem é necessária para trazer o COO para dentro.

Esta forma de definição acaba sendo mais baseada em referências do que cálculos, então é indicado colher feedback de outros empreendedores que trabalham nesta área antes de bater o martelo na porcentagem.

Como funciona na prática?

O tempo de duração de um acordo de vesting varia de negócio a negócio, mas um caminho comum no mercado é que o processo tenha duração de 4 anos, sendo 1 ano do período de teste, chamado de cliff.

O cliffé um estágio de “avaliação” do(a) futuro(a) sócio(a), antes de dar direito a um percentual nas participações da empresa. Ou seja, a startup tem 12 meses sem qualquer transferência de ações para ter certeza do valor desta pessoa, e depois se inicia o processo.

Caso a pessoa saia antes de completar o período de um ano, não tem direito à participação, o que traz segurança para o negócio caso haja uma saída precoce ou um desempenho abaixo das expectativas.

Na prática, o processo pode ser operacionalizado de três formas:

Por meio do prazo estabelecido: esta é a forma mais comum. Se o total de participação for de 5% e o contrato é de 4 anos, a cada ano é transferido ¼ dessa participação, ou seja, a cada ano o contratado tem direito de vestir 1.25% da participação societária. Caso ela saia antecipadamente, faz-se um cálculo para entender com quanto ela fica, e o saldo restante permanece com os acionistas que estavam diluindo originalmente.

Atrelado a metas ou gatilhos específicos (aumento da carteira de clientes, por exemplo): a transferência da porcentagem fica condicionada ao atingimento de metas.

Mix das duas formas anteriores: é estabelecido um prazo e nesse período são feitas avaliações semestrais e anuais de desempenho, podendo ainda oferecer valores adicionais ao atingir ou superar as metas, como forma de incentivo.

Vamos supor que você deseje contratar um Diretor de Marketing para o seu negócio. Para não comprometer o fluxo de caixa atual pagando um salário alto mensal, você decide dar ao novo diretor o direito de vestir 5% de ações em 4 anos (tempo de vesting). Com o intuito de diminuir o risco da contratação, faz um vesting de 4 anos, sendo 1 ano de Cliff.

Isso significa que:

O Diretor de Marketing irá receber 1/4 das ações que ele tem de direito (5%) apenas após um ano de trabalho. Ou seja, receberá 1.25% da empresa após os 12 meses.

Após este período, receberá o restante (3/4) das ações de direito (5%), dividido pelos meses restantes (36). Serão 36 parcelas de 0.104166%, a partir do décimo terceiro mês (Vesting atrelado à prazo).

Desenhe o vesting com o intuito de incentivar a pessoa a render mais

É possível ainda colocar um proporcional escalonado de vesting (10%/20%/30%/40%) para pessoas que terão um papel importante e que você quer garantir que serão retidas. Deixe clara a possibilidade de aumentar esta participação: se você acha que a pessoa vale 5% mas poderá valer 8% no futuro, faz sentido desenhar uma projeção começando em 5% e progredindo no futuro, atrelando à metas, por exemplo.

Vale ressaltar aqui a importância de contratar um(a) advogado(a) para estruturar um contrato de vesting que faça sentido para o seu negócio.

Vesting e relação societária

O vesting é uma forma de trazer um(a) novo(a) sócio(a) sem correr tantos riscos, garantindo um alinhamento de valores e forma de trabalho.O modelo busca garantir que a participação dos sócios seja compatível com a contribuição e envolvimento que de fato tiveram no sucesso do negócio, além de poder evitar muita dor de cabeça em uma escolha errada de sociedade.

Um exemplo de negócio acelerado pelo Quintessa que utiliza o modelo de vesting é a Telavita, startup de saúde. Neste webinar que realizamos, o empreendedor Lucas Arthur pontua os benefícios da prática:

“Na nossa estrutura societária temos uma fatia destinada a isso, para incentivar que alguns colaboradores se tornem sócios estratégicos ao longo do tempo. Tem sido extremamente eficiente porque é uma forma de criar vínculos com a pessoa e construir gradualmente a relação de sociedade ao longo do tempo – ou perceber a tempo que ela não era a pessoa correta”.

Um ponto de atenção para quem optar pelo vesting é o cuidado na diluição do cap table. Por um lado, uma falta de planejamento pode comprometer as rodadas de investimento futuras se o vesting acabar ocupando uma parte importante do seu capital. Por exemplo, se você pretende trazer cinco funcionários para o quadro societário por meio de vesting e cada um terá 5% de participação, isso já representa 25% da empresa.

Por outro lado, muitos fundos vão exigir que o negócio possua uma parcela do quadro societário destinada à atrair talentos (chamado de employee pool), como uma garantia da capacidade da startup em atrair e reter pessoas chave, o que acaba sendo essencial para captações de investimento. Portanto, planejar-se visando o longo prazo é essencial!

É importante também alinhar as expectativas de que a recompensa financeira pode não ser exatamente equivalente a um salário sênior de mercado, e por isso vale entender se aquela pessoa está disposta a assumir riscos, abrir mão do valor pelo desafio proposto e pelo propósito da empresa e pela possibilidade de se tornar sócia de um negócio que busca sucesso no médio/longo prazo (por isso a importância do cliff).

Este texto teve o objetivo de esclarecer os principais pontos sobre a prática. Ficou com alguma dúvida? Deixe nos comentários ou escreva para [email protected], que traremos mais conteúdos sobre o assunto!

A relação entre o(a) empreendedor(a) e seu(sua) investidor(a) ou fundo é uma relação de sociedade e comprometimento de longo prazo. Por isso, o processo de escolha de quem será este parceiro deve receber o devido cuidado.

Da mesma forma que o fundo faz seu processo de seleção, de diligência, pede materiais, estuda o negócio e o mercado, o(a) empreendedor(a) deve fazer a sua parte na escolha cuidadosa do seu potencial investidor.

Depois de detalhar os tipos de capital e modalidades de investimento disponíveis no mercado, trazemos experiências e dicas desse processo de escolha, na visão dos dois lados: o(a) empreendedor(a) e o(a) investidor(a) ou fundo.

Defina os critérios e faça uma boa pesquisa

Podemos dizer que o processo de captação se assemelha a um processo de vendas, no sentido de que você vai abordar muitas pessoas e executar muitas atividades, dentre reuniões, follow ups, envio de materiais… Então é preciso gerenciar tudo de forma organizada, com CRM, organização de pipeline e um bom estudo dos potenciais investidores.

O primeiro passo é definir as premissas sobre o seu negócio e a rodada de captação, para garantir fit com o que os investidores podem/querem investir. Por exemplo:

tese de investimento (em quais tipos de negócio investe ou não, seja pelo estágio de maturidade, setor de atuação, perfil dos empreendedores, localização da sede ou outras características)

ticket de investimento (quanto investe em cada negócio)

Depois vale definir quais são os critérios importantes para você na escolha do fundo. Por exemplo:

experiência no setor de atuação

conhecimento técnico ou de negócios que pode te agregar

quantas pessoas e quem são as pessoas que compõem o time

tamanho do fundo (no viés do potencial para participar em novas rodadas de captação que você faça)

portfólio (quais outros negócios já investiu e como foi a performance deles – e a relação com eles)

localização (onde está situada sua sede e se isso pode interferir na proximidade da relação entre vocês)

Com esses critérios definidos, estude sobre os fundos e investidores que você pretende conversar. O material já reunido no GUIA 2.5 pode te ajudar nisso. Assim você terá clareza de quem são os atores que você deseja se relacionar e quais você já pode descartar por não ter fit com o que está buscando. Entenda, registre e conheça as características de cada um deles antes de abordá-los. Isso vai também te dar mais eficiência no processo, sem desperdiçar seu escasso tempo: por exemplo, se um fundo apenas investe em negócios com modelo B2C e o seu modelo é B2B, não vale priorizar esta conversa frente a outras com maior fit.

Além de conhecer o fundo, conheça também o processo de captação como um todo e as regras do jogo. Este texto inicial, e este sobre tipos de capital podem te ajudar.

Smart money: entenda o que o(a) investidor(a) pode agregar

Já é esperado que os investidores agreguem valor além de somente dinheiro. Assim, é preciso ir além. É importante considerar o que esse smart money significa para cada um dos investidores, para entender como – e até onde – eles poderão apoiar o seu negócio. Algumas das formas de suporte dos investidores podem ser:

participação em decisões estratégicas, com conhecimento técnico sobre produto, setor de atuação ou gestão de negócios

networking / abertura de novas redes de relacionamento

conexões com potenciais clientes

conexões para contratações chave

estruturação da gestão

estruturação da governança

mensuração de impacto

gestão do ciclo de vida da estrutura de capital: planejamento de novas rodadas e atração de mais capital

Neste momento vale entender também o que você precisa para o atual estágio do negócio. Dependendo dos desafios que você está vivendo, pode ser um fundo voltado para tecnologia, estruturação do negócio, ganho de escala, internacionalização, etc.

Além desses aspectos técnicos que estamos citando, é muito importante considerar também outros aspectos mais subjetivos e relacionais. O contato e a relação construída entre vocês entra como fator de peso na decisão. É necessário ter alinhamento de valores, de visão de futuro do negócio, de visão sobre o time, do que é prioridade e de como deve ser a cultura do negócio, além de uma relação de confiança para tomarem decisões em conjunto.

O mesmo acontece para os investidores. Tanto quanto o produto e o mercado em que estão investindo, a figura do(a) empreendedor(a) é um forte indicativo sobre quanto o negócio pode dar certo e faz muita diferença no momento de apostar as fichas.

Costumamos brincar que a relação investidores-empreendedores é como um casamento, tem que haver uma química entre os dois lados, construindo uma relação de confiança, de parceria e transparência – com desejo de estarem juntos a médio-longo prazo e passarem juntos pelos desafios do dia a dia.

Para empreendedores de impacto em especial, um fator que ganha relevância na escolha do fundo ou investidor(a) é o alinhamento em relação ao propósito da empresa. Um negócio de impacto pode ser investido por fundos de impacto ou não, mas é importante estarem focados no mesmo propósito e garantirem que o olhar para resultado estará sempre alinhado ao olhar para geração de impacto positivo.

Converse com outros empreendedores

Uma lição de casa que todo(a) empreendedor(a) deve fazer no processo de escolha é conversar com empreendedores que já foram investidos por esse investidor ou fundo.

Por mais que você estude os critérios, é a experiência real de outras pessoas que irá dizer como funciona na prática. Se de fato agregam o valor prometido, como lideram em situações desafiadoras, se ajudam ou não nas outras rodadas de captação, como se comportam no momento de cobrar resultados, entre outros tipos de depoimento.

Aqui no Quintessa, durante o processo seletivo para a aceleração, é natural passarmos o contato de empreendedores que já foram acelerados, para que o(a) empreendedor(a) possa ouvir sobre a nossa atuação diretamente de quem já viveu na prática. É unânime o feedback que todos nos dão sobre a importância que essa conversa teve no momento de escolher nossa aceleração frente a outros programas. Você bem sabe que a opinião de outro(a) empreendedor(a), que conhece suas dores e já passou por desafios similares, tem muito valor.

Cuide da abordagem e do relacionamento

Uma parte importante durante o processo é usar o seu networking, a sua rede de relacionamento, para identificar alguém que possa te introduzir e conectar com o potencial investidor, evitando uma abordagem “fria”. Investidores recebem propostas, materiais e pedidos de reunião todos os dias, e por isso, ser apresentado por alguém de confiança é uma excelente porta de entrada.

Depois que conhecer as pessoas, não faça um encontro único. É uma ótima prática ir se relacionando com a pessoa ao longo do tempo, antes de pedir dinheiro de fato. Envie atualizações periódicas (mensais, trimestrais, semestrais) para que a pessoa possa ir acompanhando sua trajetória e evolução.

Alguns investidores também gostam de ajudar e aconselhar os empreendedores, disponibilizando sua agenda para interações desse tipo – e não apenas para conversar com você na hora em que precisar investir – como uma forma de aprender sobre como você lidou com os desafios que compartilhou e o quão coachable você é.

Além disso, você deve se lembrar de, ao final do processo, compartilhar a notícia do fechamento com todos os potenciais investidores com quem você conversou, agradecendo o tempo dedicado. Muitos que não entraram em uma rodada podem ter interesse em investir no seu negócio no futuro e por isso você deve buscar manter os relacionamentos a longo prazo.

E como os investidores escolhem?

O critério central é o perfil do(a) empreendedor(a)

É consenso entre a maioria dos fundos e investidores que a parte mais importante na escolha do investimento é o(a) empreendedor(a) e seu time.

A lista de características buscadas em um perfil varia de acordo com cada investidor, mas alguns elementos que vemos levarem em consideração é:

Fibra ética

Abertura para rever premissas (ser coachable)

Capacidade de realização, seja pela sua formação, experiência empreendedora, experiência no setor de atuação ou histórico da empresa

Capacidade de mobilizar e engajar pessoas e recursos

Resiliência e persistência frente a adversidades

Comprometimento e dedicação ao negócio

Ambição e desejo de crescer

Brilho nos olhos, conexão e paixão pela causa e comprometimento genuíno com o impacto (especialmente quando falamos de investimento de impacto)

Complementaridade da liderança, garantindo que possuam as competências necessárias para o desenvolvimento do negócio (muitos investidores preferem investir em negócios que tenham no mínimo duas figuras de founders ou liderança, e não em empreendedores “solo”, pois é difícil encontrar empreendedores que reúnam as habilidades distintas de produto, vendas, coordenação da operação, capacidade de realizar análises financeiras, etc.).

Conheça o seu negócio hoje e demonstre coerência sobre onde quer chegar

Por mais que o investimento seja feito hoje, o(a) investidor(a) está apostando em uma valorização futura do seu negócio. Ou seja, não basta você saber e conhecer muito bem sobre sua operação atual, você também tem que saber muito bem onde você quer chegar e quais principais milestones que te farão chegar lá.

Os investidores querem entender o grau de maturidade na visão dos empreendedores sobre o que estão buscando.

Essa visão clara de futuro e, principalmente, da melhor alocação dos recursos para fazer com que você chegue lá, é super importante.

Nesse momento, é imprescindível mostrar foco. Tudo bem ter mais de um caminho ou hipótese para impulsionar o crescimento do negócio, mas estes precisam estar bem embasados e atrelados à tese da rodada (este texto fala sobre isso). O planejamento deve ser coerente sobre como o negócio vai crescer, como usará o dinheiro, a relação entre o ritmo de crescimento dos custos e da receita. É também interessante criar cenários, do cenário ideal ao conservador, otimista e pessimista.

Além de saber sobre o seu próprio negócio, demonstre o nível de conhecimento que você tem sobre o mercado no qual ele está inserido. Os investidores valorizam o domínio do assunto, a capacidade dos empreendedores de se apropriarem do mercado e conhecerem com profundidade o seu público.

Um mentor do Quintessa, que é também investidor, nos traz uma visão bem relevante quando falamos de business plan: o foco não é o resultado em si, o número final que a projeção financeira está indicando, mas como você planeja chegar lá.

A probabilidade de um business plan ser executado exatamente como o previsto é pequena, mas é essencial que ele faça sentido e seja coerente. Por isso é importante ter lógica, mais do que valores altos.

Outros critérios de seleção

Além dos elementos citados acima, há uma extensa lista de aspectos considerados pelos investidores, como:

Potencial e relevância do impacto gerado, composição do time

Potencial de escala/ replicabilidade/ crescimento do modelo de negócio

Tamanho do mercado no qual está inserido

Grau de inovação e diferenciação perante concorrentes

Histórico de performance financeira

Distribuição da participação acionária entre os sócios

Grau de maturidade em termos de gestão e governança

Fonte: Scoring de Investimento de Impacto | Pipe Social (Fev, 2020)

Planeje-se e aprenda com as negativas

Os materiais básicos para uma captação são uma planilha com projeções financeiras (que revelem o plano de negócios/business plan, o valor a ser captado e o valuation da empresa), e um pitch deck.

A lista inicial de critérios também te ajuda a entender qual tipo de informação priorizar, incluir ou excluir na apresentação para cada um dos investidores. Os fundos de impacto, por exemplo, farão questão de entender como a sua solução resolve um problema social ou ambiental relevante e com quais métricas o impacto é ou será mensurado. Mas para outros fundos, pode ser mais interessante a demonstração da tecnologia em si, ou das projeções de escala.

O que queremos destacar aqui é a importância de se planejar, refinar e aprender com as reuniões feitas.

Uma dica é começar as apresentações com os fundos que têm menos preferência na sua wishlist (aquela lista de potenciais investidores que você fez depois de avaliar os critérios no início do texto). Assim você consegue testar o seu pitch, ouvir feedbacks e planejar melhores respostas para as perguntas que começarão a surgir.

Aprenda, teste, refaça, refine: o pitch deck é sempre um trabalho em construção.

Porém, cuidado na hora das adaptações. Já vivenciamos casos em que o empreendedor ouviu de um fundo “só vou investir se o plano incluir a internacionalização, para explorarmos outros mercados” e um outro fundo disse, na mesma semana, “só vou investir se o plano for focado na expansão no Brasil, pois não acredito que internacionalizar seja um bom caminho”.

E aí, o que fazer? Voltar para o que você acredita que seja o melhor caminho. Há um ótimo equilíbrio em o que você deve adaptar ou não no seu plano a partir das sugestões dos potenciais investidores – e somente na hora você vai saber o que absorver ou não.

Outro elemento a se considerar é que a maioria dos gestores de fundos de investimento conversam entre si e trocam percepções com grande frequência, já que é comum que co-invistam nos negócios. Considere isso no momento de planejar a ordem das suas conversas, no sentido de quem você quer que ouça seu pitch “em primeira mão” e quem talvez já tenha ouvido de outros sobre você.

Dicas gerais

Conte com o suporte de mentores, especialistas e pessoas que já passaram por esse processo de captação, elas poderão te ajudar nos dilemas que certamente serão vivenciados.

Conte com um escritório de advocacia, priorizando aqueles que têm experiência em Venture Capital, para que tragam bom senso na negociação. Ainda assim, estude todos os termos e revise diversas vezes o contrato, pois por mais que tenha ajuda externa, só você saberá o que está ou não disposto(a) a exigir e oferecer.

A captação pode levar muito tempo. Não só durante o processo de conseguir um investidor, mas durante os acordos, contratos e até o dinheiro de fato cair na conta. Não subestime o tempo de captação e esteja preparado para ter um plano B, C… Conte com a entrada do dinheiro apenas dali a 6 meses a um ano desde o dia em que decidir captar.

Pode parecer clichê, mas saber levar um ‘não’ é um ponto chave no processo de captação. Aprenda com tudo o que ouvir.

Seja data-driven, apresentando dados e resultados de testes, curva de crescimento, funil de vendas, base de clientes… Mostre que seu planejamento é fundamentado e não apenas baseado nas suas opiniões.

Por mais que o processo demande muito tempo e energia, não tire o olho da operação. Manter a empresa saudável deve ser mais importante que a captação.

À medida que o negócio vai amadurecendo, você vai tendo mais clareza do caminho de crescimento que deseja e de como escolher o(a) investidor(a) de uma rodada futura. Projeções financeiras, um bom pitch, mercado em crescimento… Tudo isso conta. Mas tenha sempre em mente que os investidores investem essencialmente nas pessoas, ou seja, você e seu time!

O mercado de investimento no Brasil está em crescimento. Os unicórnios brasileiros que surgiram recentemente trouxeram muita visibilidade para o ecossistema de startups e há mais capital sendo movimentado. Muito se fala em fundos de investimento de venture capital, mas na realidade existem diversas possibilidades para acessar capital no mercado e diferentes modalidades de investimento que você pode buscar para o seu negócio de impacto. Nesse texto detalhamos algumas delas.

As vezes é melhor adiar ou evitar a entrada de investidores

Muitas startups crescem sem a necessidade de captação de investimento externo – o que é chamado de bootstrapping. Nestes casos, a entrada de capital é decorrente das primeiras vendas ou de recursos próprios dos empreendedores.

Há uma frase muito repetida no setor, de que “o melhor e mais barato capital é aquele que entra via Nota Fiscal”.

A vantagem desse modelo é não precisar abrir mão de uma parte da empresa, evitando diluir/reduzir a participação acionária e a distribuição de dividendos (lucro) dos sócios empreendedores. Em contraponto, normalmente acaba sendo um caminho com ritmo de crescimento um pouco mais lento.

Nem sempre é possível adotar a estratégia de bootstrapping porque muitas empresas precisam de um investimento inicial em produto, tecnologia, divulgação ou qualquer ativo que seja imprescindível para o seu crescimento. Se este é o seu caso, após refletir se é de fato o momento ideal para captação, vale a pena entender muito bem os diferentes tipos de capital disponíveis no mercado e os diferentes tipos de investidores.

Tipos de capital

Quando falamos em capital, existem essencialmente 3 caminhos principais:

grant/doação

empréstimo

investimento em equity (participação acionária).

Grant

O cenário de receber um grant, ou seja, uma doação a fundo perdido (sem expectativa de retorno financeiro), com certeza é o caminho mais barato, por não comprometer o captable* da empresa.

Quando estamos falando de doações, o captable da startup fica protegido de qualquer diluição por parte do(a) empreendedor(a) e seus acionistas. Além das pessoas físicas doadoras, institutos, fundações e editais públicos, algumas empresas chegam a dar prêmios/patrocínios/grants para startups que possuem alguma sinergia com a empresa no intuito de estreitar o relacionamento e parceria.

Como exemplo, entre os acelerados do Quintessa, a TNH Health recebeu grants de alguns parceiros que têm interesse na disseminação da tecnologia para controle e melhoria da qualidade de vida de pacientes. Um deles é o programa Grand Challenges, criado pela Fundação Bill & Melinda Gates e financiado pelo governo do Canadá.

Já a Hand Talk, recebeu um grant de R$ 3 milhões do Google. Negócios de impacto que possuem indicadores e métricas de mensuração de impacto claras tendem a ter maior facilidade para captar esse tipo de recurso.

É importante ressaltar que não estamos falando sobre o modelo de negócio depender da doação para ter sustentabilidade financeira. Neste caso, não seria caracterizado como um negócio de impacto. A doação pode ser interessante como uma fonte de recurso adicional para financiar uma expansão, estruturação ou projeto.

No Brasil não é muito comum ver na prática, mas no exterior existe também o modelo de grant conversível, muito na linha do venture philanthropy. É um instrumento no qual o investidor doa os recursos para o negócio, mas tem a opção de converter o valor doado em participação acionária depois. É um instrumento interessante pelo fato de não trazer o risco de uma dívida, mas ao mesmo tempo dar ao investidor a perspectiva de retorno financeiro no futuro.

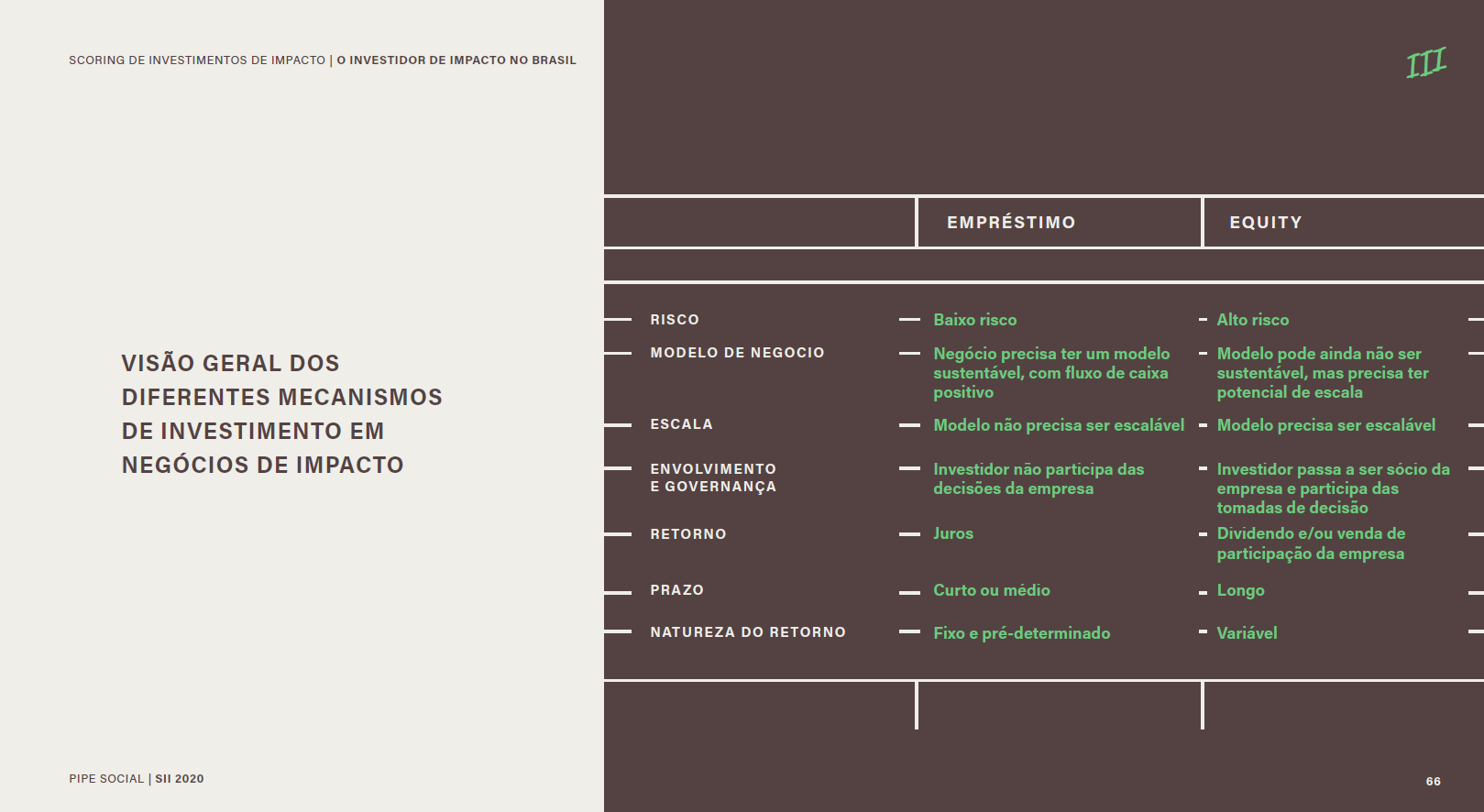

Empréstimo

Falando em empréstimo (ou dívida ou crédito), nessa modalidade o investidor também não adquire participação societária, mas o negócio tem uma taxa de juros e um prazo para o pagamento da dívida.

O que vale ressaltar sobre essa modalidade de investimento é que no ecossistema de empreendedorismo de impacto existem alguns atores especializados em conceder crédito mais barato/justo/acessível (abaixo das taxas praticadas pelos bancos tradicionais ou com necessidade de garantias mais brandas) para empresas que geram impacto social e/ou ambiental.

Também vale ficar atento aos termos “debênture conversível ou dívida conversível”.

Eles podem ser usados em relações baseadas em dívida de fato, mas na maioria das vezes, tem sido usado apenas como um instrumento legal, dizendo mais a respeito de uma relação baseada em investimento no equity da empresa do que à concessão do crédito em si. Essa modalidade de investimento é uma forma de proteger o investidor nos meses ou anos iniciais de seu investimento.

O investimento em startups é considerado de alto risco, pois além da taxa de mortalidade das empresas ser muito alta, pode expor os sócios a passivos tributários e trabalhistas, dado que não são todos os negócios que estão já formalizados como Sociedade Anônima e com um time registrado CLT. Para tentar minimizar esse risco, criou-se esse instrumento chamado “dívida conversível”. É um contrato de dívida, com a possibilidade de conversão em ações do capital da startup após um período.

Normalmente, quem define sobre a conversão em ações é o(a) investidor(a) que concedeu o crédito/investimento e que, após um período de conhecimento mais profundo do(a) empreendedor(a), seu time e modelo de negócio, consegue avaliar muito melhor se vale a pena tomar o risco de converter em participação e tornar-se sócio(a) da empresa.

Como o instrumento tem sido usado em ambos tipos de relação, vale a pena alinhar com cuidado qual será a consequência da não conversão do(a) investidor(a), ou seja, se será de fato cobrada a dívida e a qual taxa de juros e prazo para pagamento.

Equity

Por fim, a terceira modalidade de investimento é o equity em si, ou seja, a compra de participação acionária na empresa. Existem diferentes tipos de investidores que praticam essa modalidade e exploraremos melhor as particularidades de cada um. Mas basicamente, todos eles investem em startups buscando a sua valorização futura e realizam o seu retorno ao vender a sua participação para um outro investidor.

Como o mercado é de altíssimo risco, costumam investir em uma quantidade maior de startups apostando que uma parte menor delas dará o retorno significativo esperado, uma parte não dará nem retorno positivo nem prejuízo, e outra parte não dará certo (é quando dá-se os write-offs: o(a) investidor(a) abre mão da sua participação por um valor simbólico, como um real).

E na prática, qual destes é o mais adequado para o meu negócio?

Na experiência do Quintessa a grande maioria dos empreendedores recorrem para a captação via equity no início da sua trajetória, pois é a forma de captar mais alinhada e em sintonia com o momento da empresa, ou seja, um momento de muito risco e poucas validações do negócio.

Para esse estágio, o capital do investidor de risco profissional é perfeito, pois ele entende esse risco, precifica esse risco e não vai cobrar o(a) empreendedor(a) na física pelos próximos 5-7-10 anos caso a empresa não dê certo. A potencial perda desse investimento faz parte do modelo de negócio dos fundos de venture capital.

Vale ressaltar que, mesmo em um estágio ainda inicial, caso o(a) empreendedor(a) (e demais sócios fundadores) estejam muito diluídos em seu captable, ou seja, com uma participação na empresa muito mais baixa do que é esperado para aquele estágio do negócio, o empréstimo pode ser uma melhor opção. Mas, neste caso, irá precisar de uma garantia a oferecer ou um fluxo futuro de recebíveis, o que geralmente é muito difícil para empreendedores em fases muito iniciais.

Nas acelerações do Quintessa observamos que a dívida passa a ser uma boa opção nas fases de tração e escala, quando o negócio já tem um nível de faturamento recorrente, já atingiu ou está próximo de atingir seu break even.

Nestes casos, pode ser mais barato pagar os juros do empréstimo e manter sua participação acionária, do que trazer um investidor e diluir sua participação. É muito comum em negócios que têm seu modelo baseado em alta demanda por capital para crescer (para comprar ativos físicos, por exemplo) e que se basearem todo seu crescimento em equity, acabarão com uma participação muito baixa.

Em alguns casos, há uma composição destes tipos de capital, compondo-se uma mesma rodada parte em dívida, parte em equity. Tanto para evitar a diluição exagerada, como para evitar alavancar demais o risco vindo pelo endividamento.

Fonte: Scoring de Investimento de Impacto | Pipe Social (Fev, 2020)

Tipos de investidores

No mercado de investimento em equity existem diferentes figuras de investidores, FFF (Family, Friends and Fools/Fans), os Anjos, os Grupos de Anjos, os fundos de Venture Capital (VC), os Family Offices e mecanismos mais novos como o Crowdequity.

No início da jornada empreendedora, as opções costumam ser os FFFs ou Anjos/Grupos de Anjos.

FFFs

Os FFFs são investidores pessoa física que geralmente tomam o risco em nome da relação que possuem com os empreendedores na esfera pessoal – geralmente amigos ou familiares, ou mesmo potenciais clientes que desejam muito que aquele negócio exista. Na maior parte dos casos, são valores pequenos, que cabem no bolso de uma pessoa física e garantem os primeiros passos da startup, o momento de tirar a ideia do papel.

Anjos

Também nessa fase inicial, outra alternativa são os anjos, organizados em grupos/redes ou não. Estes também são investidores pessoa física que alocam parte minoritária de seus investimentos pessoais em capital de risco. Já que entram na física e não através de uma estrutura de fundo ou family office, costumam ser menos aderentes à risco e investem valores menores (no máximo R$ 500 mil). Geralmente, ficam próximos do(a) empreendedor(a) e buscam negócios em que possam agregar experiência e abrir o seu networking pessoal para alavancar o crescimento – o chamado smart money – e assim também minimizar o risco do investimento.

Venture Capital

A figura mais famosa dentro do cenário de investimento com certeza é o do fundo de VC (venture capital). São os fundos profissionais dedicados exclusivamente a investir em startups. Geralmente trazem maior renome e agregam com smart money além do capital. Por outro lado, são os investidores mais difíceis de serem convencidos a fazer o investimento. Possuem um processo de análise bem rigoroso, com muitas etapas, diligência e critérios de investimento e ticket muito bem definidos. Raramente fazem investimentos fora da sua tese. Por conta disso, é um processo mais demandante para os empreendedores que estão se relacionamento com VCs para viabilizar sua captação. Isso acontece por serem mais regulados que as demais figuras (os veículos, os fundos, precisam ser registrados na CVM) e também por serem mais profissionais, tendo seu próprio modelo de negócio baseado em entregar retorno financeiro aos seus investidores.

Family Offices

Os Family Offices têm uma estrutura muito parecida com um VC, com time dedicado ao investimento e acompanhamento das startups investidas e uma tese de investimento definida. Por investirem em uma quantidade menor de negócios, costumam ter um contato mais próximo com os empreendedores, pois acabam investindo em negócios sinérgicos à atuação da família investidora, onde conseguem agregar mais no segmento específico e abrir mais portas às suas investidas. No entanto, pode ser um ponto de atenção checar se os investidores detém a expertise específica que os VCs têm sobre crescimento de startups, para te ajudar nesta trajetória.

Crowdequity

Por fim, nos últimos anos, o modelo do crowdequity começou a ganhar destaque no cenário de investimento em startups, principalmente para aquelas baseadas em comunidades de clientes ou para aquelas em que seus empreendedores têm dificuldade em acessar investidores por sua rede de relacionamento própria. São investimentos coletivos feitos por uma plataforma virtual em que a startup anuncia os termos da captação e busca investidores dispostos a aportar capital naquelas condições pré-estabelecidas.

Na maior parte dos casos os tickets de entrada são bem baixos, como 500 reais ou mil reais por pessoa, o que garante uma democratização do acesso a investimento a startups. Ao mesmo tempo, são investidores menos profissionais, e dado o ticket baixo para entrada, costuma-se reunir uma quantidade grande de pessoas para viabilizar uma só captação.

Nestas situações, vale a pena checar muito bem quais as condições de RI (relacionamento com investidores) pactuadas. Se haverá um grupo de pessoas, um comitê/âncora que represente os demais ao se relacionar com as startups ou se a startup terá que prestar contas e se relacionar com todos aqueles investidores que viabilizaram a captação.

A Vox Capital é um fundo de VC que também tem trabalhado esta modalidade com negócios de impacto (vale citar que na modalidade de empréstimo, a Sitawi também oferece uma plataforma para crowdlending).

Qual a diferença entre um investidor comum e um investidor de impacto?

Antes de responder a essa pergunta, vamos entender um pouco mais como funciona a lógica dos investimentos em equity.

Os investidores têm retorno financeiro quando vendem a sua participação acionária nas empresas investidas por um valor maior do que aquele que pagaram anteriormente. Por isso buscam investir em negócios que, depois de um certo tempo, possam ser comprados por outros investidores (fundos maiores, empresas do setor, fundos internacionais ou mesmo a abertura de ações na bolsa via IPO).

Os fundos ficam em média de 5 a 7 anos com suas investidas até terem o retorno efetivamente. Para isso, precisam se certificar de que aquela startup tem um forte indicativo de que irá crescer, de que garantirá um valuation maior na hora da venda para um próximo investidor.

Sendo assim, costumam focar suas análises no tamanho do mercado que aquela startup pretende atender, no perfil do(a) empreendedor(a) e no modelo de negócio em si, que viabilize financeiramente o retorno do investimento.

Por isso, antes de apenas ser um negócio de impacto, é preciso também ser um bom negócio.

Os veículos de investimento para negócios de impacto são os mesmos acessados pelas startups comuns, e todos os investidores citados acima (FFF, Anjos, VCs, FOs) podem ou não ter um foco de investimento em negócios de impacto.

A grande maioria deles não tem esse foco e se dedica a investir em startups sem a necessidade do retorno em termos de impacto social e/ou ambiental positivo. Sendo assim, a análise que farão sobre seus investimentos será puramente financeira.

No caso dos investidores de impacto, além das camadas tradicionais de avaliação (mercado, empreendedor/time e modelo de negócio), existe uma camada adicional de análise que é a do impacto positivo que aquele modelo de negócio é capaz de gerar. Existem investidores focados em uma temática específica, por exemplo, educação ou saúde, e existem investidores abertos a analisar qualquer tema que tenha impacto social e ou ambiental positivo mensurável.

A maioria dos fundos de impacto tem se apoiado na metodologia da Teoria de Mudança como uma forma de criação da tese de impacto e análise e mensuração do impacto gerado pela startup, por mais que a questão da mensuração ainda seja um tema que todo o setor reconhece que ainda precisa evoluir.

Acreditamos que a maior diferença neste sentido seja proteger o alinhamento com os investidores em relação ao impacto gerado. Sem esse viés, um(a) investidor(a) pode te cobrar de crescer “a qualquer custo”. Com esse viés explícito e alinhado entre vocês, o crescimento deverá acontecer garantindo que o impacto positivo também cresça. Por exemplo, que não te pressionem a aumentar o preço da solução, para aumentar a margem de lucro, fazendo com que a solução deixe de ser financeiramente acessível para seus clientes.

Além disso, um(a) investidor(a) focado em impacto poderá te ajudar a amadurecer as métricas de mensuração de impacto com o tempo, pois terá alinhamento para que também possa reportar sobre a sua própria performance neste sentido.

Às vezes, você vai encontrar um empréstimo com melhores condições (taxa de juros, prazo para pagamento) no mercado de empreendedorismo, do que no mercado de investimento de impacto em si. Às vezes, você vai trazer um investidor de impacto para te ajudar a proteger e evoluir na mensuração deste aspecto, mas trará como co-investidor um fundo de VC especializado em tecnologia e um family office especializado em saúde, compondo na rodada de captação os diferentes tipos de expertise que você quer ter por perto.

Por último, quando falamos em negócios de impacto, falamos em setor 2.5. No setor, brincamos que na verdade há uma grande diversidade de focos, variando entre o 2.1 e o 2.9. Ou seja, entre focos maiores no retorno financeiro (segundo setor) ou no retorno em termos de impacto positivo gerado (terceiro setor).

Vale a pena você ter essa leitura sobre os atores, pois poderá melhor entender se estão alinhados em termos do que priorizam e de qual tipo de resultado terão maior pressão para gerar.

A captação de investimento vai muito além de somente trazer capital para o negócio: significa trazer um(a) sócio(a) ou um credor (no caso dos empréstimos) com o qual você irá manter um relacionamento e terá que reportar o resultado financeiro e de impacto gerado.

Sabendo que será uma relação de longo prazo, explore como cada um poderá agregar ao negócio – além do dinheiro somente – bem como o alinhamento em relação a valores, cultura e visão de longo prazo para o negócio.

Além disso, como falamos neste texto, também é importante pensar na sua trajetória pessoal a longo prazo, por exemplo, se sair em algum momento da operação/vender a empresa não passe pela sua cabeça no futuro, talvez captar com um fundo de VC não seja a melhor opção.

Dentre tantos tipos de capital e modalidades de investimento, costumamos dizer que não existe dinheiro certo ou errado, mas sim o adequado para o momento e a fase do seu negócio e da sua jornada como empreendedor(a).

O GUIA 2.5 pode te ajudar nessa busca. O material mostra diversas organizações e iniciativas do ecossistema de impacto e o suporte que cada uma oferece. Acesse!

Por mais que a falta de recursos seja apontada como o segundo principal motivo pelo qual as startups fracassam – atrás apenas de não haver necessidade de mercado pela solução – acreditamos que seja preciso refletir sobre a pergunta: devo captar investimento para garantir o sucesso do meu negócio?

Para nós, a resposta é: depende, talvez sim, desde que seja o momento certo para isso.

Acompanhando empreendedores de impacto nos programas de aceleração, ao falarmos em aumentar o ritmo de crescimento, sempre chega o momento de pensar em captação, mas antes de calcular valuation, construir seu pitch deck ou bater na porta dos fundos de investimento, é preciso refletir sobre o momento do seu negócio e ter clareza do que significa a decisão de captar.

Neste texto falaremos sobre este assunto, focando na captação de investimento caracterizada pelo aporte de capital financeiro em troca de participação acionária na empresa (equity). Em textos futuros falaremos sobre outras modalidades, como o empréstimo.

Eu sei para quê preciso dessa grana?

Antes de começar uma rodada de captação de investimento, é importante se questionar se a empresa realmente precisa deste capital.

Já vimos diversos casos em que se a empresa tivesse captado antes, o dinheiro teria “ido para o ralo”, pois, por exemplo:

– o modelo de negócio ainda não estava refinado;

– havia erros no controle financeiro e no entendimento da margem de lucro;

– a estratégia comercial não trazia resultados;

– a gestão e o time não estavam maduros o suficiente para suportar o movimento de crescimento;

– o produto precisava ser refinado ou validado para se investir em tração – entre tantas outras situações.

Muitas vezes, essas ações podem ser realizadas apenas com investimento de tempo dos empreendedores e do time e com testes de soluções mais rápidos e baratos. Pode parecer estranho, mas esta costuma ser a maioria dos casos que acompanhamos no Quintessa.

É claro que estamos falando de investimento de alto risco, algo que é inerente ao venture capital. Mas, por alguns minutos, se coloque no lugar do(a) investidor(a).

Se você fosse colocar o seu próprio dinheiro, antes de investir 2 milhões em um plano grandioso e ousado, você não ia querer mitigar parte do risco e investir apenas 200 mil para validar algumas das hipóteses iniciais? Você não ia querer quebrar o plano em fases e ir alocando mais dinheiro à medida que as fases anterior fossem dando certo?

É disso que estamos falando no parágrafo acima.

Ainda assim, por outras vezes, precisa-se de capital inclusive para poder superar estes desafios. Neste sentido, é preciso muita lucidez para que o volume de capital captado seja condizente com o estágio da empresa (abaixo falaremos mais sobre isso) – e que, por captar um volume alto em um estágio de maturidade inicial (ou seja, com um valuation na maioria das vezes baixo), os empreendedores não diluam demasiadamente sua participação. É muito importante que uma quantidade considerável das ações continuem nas mãos dos sócios, no sentido de mantê-los engajados e comprometidos com o sucesso da empresa.

Assim, é essencial analisar de fato para quê a empresa precisa do investimento, pois a captação deve ser feita nos momentos em que você realmente sabe como utilizará o dinheiro para crescer, ou seja, tem um planejamento para como trará retorno aos seus investidores.

Captar leva (bastante) tempo!

Ao decidir captar, você precisa saber que muito do seu tempo agora será dedicado à captação – e que isso afeta seu tempo disponível para dedicação à operação da empresa. Durante os próximos 6 a 12 meses você provavelmente estará focado(a) na captação, mas precisará continuar tocando o dia a dia do negócio e, normalmente, com uma equipe ainda enxuta dependente da figura do(a) fundador(a) na operação.

Assim, é importante ficar atento(a) à performance da empresa durante essa fase. Um olhar para a divisão de responsabilidades entre os sócios ou o time executivo pode ajudar nesse período para evitar uma queda no faturamento.

Sabemos que, ao interagir com os investidores, é importante (ou no mínimo, ajuda) que a empresa esteja em um momento positivo, em uma trajetória crescente, após um período de boa performance. Por isso reforçamos a atenção nesse equilíbrio de tempo entre captação e operação, para que não afete seu resultado e não comprometa seus esforços com os potenciais investidores.

Durante o nosso programa de Assessoria para Captação de investimento, um dos nossos assessorados teve um valuation negociado para baixo no último mês de negociação, porque não estava batendo as metas do planejamento daquele ano. Imagine então, como o fundo iria acreditar que ele bateria as metas projetadas para os próximos quatro anos?

Além disso, dado que é um período relativamente longo, é fundamental se planejar para não ir à mercado “com a corda no pescoço”, ou seja, não começar a conversar com potenciais investidores com fôlego de caixa restrito e pouco tempo de sobrevivência da operação – para que essa situação não te pressione a fechar um acordo que não faça sentido para a empresa no longo prazo. Se você está pensando em contar com a entrada de investimento nos próximos 12 meses, comece a se preparar desde já para isso.

Quanto eu preciso?

Para determinar o valor captado é preciso ter clareza nos objetivos que pretende atingir com os recursos, como falamos no início deste texto. É preciso que valor e objetivo sejam condizentes.

Determine o quanto você quer captar focando no tempo que você precisa para chegar no próximo milestone –o próximo marco importante do seu business plan. Toda rodada de captação de investimento traz uma “tese” por trás.

Se você receber 1 milhão em investimento amanhã, o que espera alcançar com sua operação? A resposta para esta pergunta tem que estar muito clara e embasada.

Com 1 milhão, espero duplicar meu faturamento / diminuir a retenção de clientes em X / estruturar área de vendas com geração de leads de Y.

Tão importante quanto saber o resultado esperado é ter clareza do caminho para buscá-lo. Ou seja, onde você investe este 1 milhão?

A resposta não pode ser “vou investir em tecnologia” ou “100 mil para impulsionar vendas”. É necessário ter clareza de qual é o melhor uso do recurso, porque é a melhor maneira de garantir que está pegando um dinheiro que realmente precisa e dá clareza e confiança ao investidor de que seu plano é factível.

Defender um valor muito baixo para um objetivo muito grande pode soar como despreparo, bem como o contrário pode parecer inexperiência. Além disso, captar para um período menor do que 18 ou 24 meses pode ser ruim, por fazer com que, mal finalizada a rodada de captação anterior, você já precise começar a se dedicar para a próxima. No outro extremo, captar a mais do que você precisa pode aumentar de forma desnecessária a pressão por rentabilizar o valor. Assim, não aborde os potenciais investidores com um discurso de que “preciso de 2X, mas só o valor X já funciona”.

Ouvimos também empreendedores dizendo que estão captando investimento para financiar X meses de operação, mas os investidores não estão interessados em financiar somente o andamento da operação, eles querem saber o que você espera atingir de resultado com esse investimento, para que o valor aportado na sua empresa possa gerar retorno para eles. Tenha isso muito claro: eu preciso de X valor para atingir A, B e C resultados.

É claro que o business plan pode mudar e dificilmente a realidade seguirá exatamente o que está projetado nele, mas lembre da essência, do foco em garantir que o próximo milestone seja atingido e a tese da rodada seja comprovada.

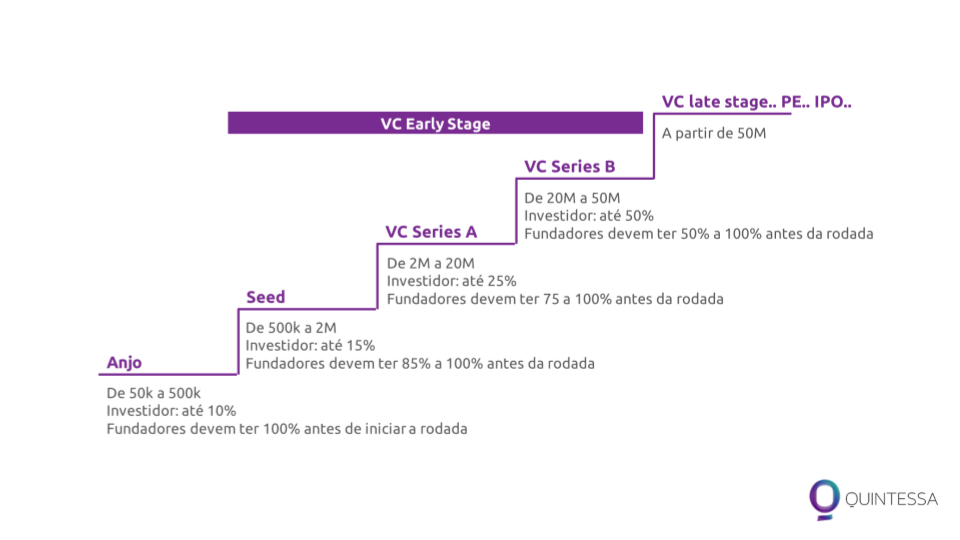

Para cada estágio de negócio, existe um valor a ser captado e um perfil de investidor mais adequado tipicamente. No Brasil, os valores costumam seguir as faixas indicadas abaixo (em reais):

Nos Estados Unidos, os parâmetros são outros, por se tratar de uma indústria muito mais estruturada e desenvolvida que a do Brasil.

Explicitando algo que está implícito na imagem, à medida que o negócio vai amadurecendo, tendo mais hipóteses validadas e com isso, mais risco mitigado, ele consegue captar valores de investimento mais altos.

Além disso, esses parâmetros típicos do mercado podem chegar a influenciar o valor a ser captado. Tanto no sentido de te guiar sobre um intervalo que faz sentido focar, por exemplo, se você está na fase de validação, ainda realizando os primeiros testes para entender seu cliente, sua dor e solução potencial, você deveria captar um valor junto a anjos ou no máximo investimento semente (seed). Como também no sentido de adequar o valor captado para ter um melhor valuation.

Por exemplo, há políticas de fundos que sempre entrarão com 25% de participação nos negócios. Sendo este parâmetro fixo, se você captar 5 milhões ou 10 milhões, o que está variando é o valuation da sua empresa, ficando maior ou menor. Assim, pode haver uma variação dentro do intervalo saudável para sua captação, por exemplo, dentro do intervalo entre 150 mil e 250 mil reais (mas não entre 150 mil e 1 milhão, que já isso significaria tentar migrar para outro estágio de captação).

Um aspecto também representado na imagem é a ponderação sobre a participação nas ações da empresa que é saudável que esteja com os fundadores/empreendedores que tocam a operação. Em casos em que os empreendedores se diluem muito no início, isso pode inibir que outros potenciais investidores entrem depois, por acreditar que os empreendedores não estarão motivados a tomarem riscos e tocarem a operação por uma participação acionária tão pequena.

Vale apenas dizer que estes são parâmetros típicos do mercado. Negócios que envolvem altos investimentos no início (seja pela tecnologia ou equipamentos demandados) tendem a fugir deles – mas ainda assim consideramos útil que você saiba o que provavelmente estará como referência na mente dos investidores.

Por último, estamos falando dos valores aportados dentro da empresa (cash in), não considerando valores pagos pelos investidores diretamente aos sócios (cash out). Este nosso foco se dá por entender que hoje é muito difícil encontrar investidores que concordem em pagar para um sócio embolsar para si os recursos, por enxergarem que, pelo estágio dos negócios, ainda é o momento de investir no crescimento da empresa e apostar no seu sucesso, ao invés de já garantir um patrimônio financeiro no curto prazo. Além disso, o valor aportado na empresa tem o potencial de se rentabilizar, enquanto o valor pago diretamente aos sócios não trará retorno ao investimento.

Outras reflexões importantes

Uma vez que você fez uma rodada, você é responsável por rentabilizar o recurso do(a) investidor(a), o que significa fazer outras rodadas futuras. No fim, a decisão de captar com um investidor anjo já é a decisão de captar depois uma Série A, B, etc. ou vender a empresa para um(a) investidor(a) que pague um valuation maior do que aqueles que investiram antes dele(a).

Assim, antes de tomar a decisão, vale avaliar a possibilidade de crescer em um ritmo mais lento, esperando a empresa faturar, gerar lucro e com isso, gerar caixa – e então ir realizando os novos investimentos. A decisão de trazer capital externo costuma viabilizar um ritmo de crescimento mais acelerado, mas também é uma decisão que pode mudar a forma da empresa operar a longo prazo. Além disso, você passa a ter um(a) “chefe”, alguém para quem terá que prestar contas e se alinhar sobre decisões, então considere o “pacote completo” do que decidir captar significa.

Ao se preparar para captar, é importante também já ir refletindo sobre algumas decisões que você terá que tomar mais adiante, no momento de assinar o contrato. É padrão do mercado, por exemplo, determinar em contrato um tempo mínimo para os sócios permanecerem na empresa, ou ainda, um termo de não competição, expressando que você não poderá atuar no mesmo mercado ao sair da empresa. Por isso é importante pensar, desde já, sobre o que você e seus sócios querem pessoalmente para o futuro.

Além disso, é muito importante que os sócios estejam alinhados sobre a decisão de captar, bem como sobre a tese da rodada, bem como sobre os termos de contrato que citamos acima. A divergência entre sócios é um elemento nítido de se perceber e influencia muito no distanciamento de potenciais investidores.

Há um certo mito no campo do empreendedorismo, com pessoas enxergando a captação de investimento como uma “linha de chegada”, como um indicador de que a empresa já teve sucesso – mas vale tomar cuidado com esta ilusão. Na realidade, trata-se de uma nova linha de partida, com novas responsabilidades e compromissos a longo prazo – e que significará “sucesso” a depender do resultado dela.

Business Plan: plano de negócios – um estudo da viabilidade do negócio, estratégia de crescimento, riscos e projeções futuras. CAC: Custo de Aquisição de Cliente. IPO: sigla para Initial Public Offering, ou Oferta Pública Inicial, momento em que a empresa abre o seu capital na Bolsa de Valores. PE: sigla para Private Equity, tipo de investimento voltado à empresas mais estruturadas. Pitch Deck:apresentação feita para investidores, que mostra um panorama geral da empresa e da tese da rodada de captação. Seed:capital semente, investimento entre 500 mil e 2 milhões em uma empresa. Série A, B:nomes dados para cada rodadas de investimento, começando com a série A e crescendo à medida que o valor investido aumenta. Valuation: é o valor que determina o quanto sua empresa vale, utilizado como base na aquisição de ações. VC: sigla para Venture Capital, ou Capital de Risco, um tipo de investimento focado no crescimento rápido de empresas, muito comum no ecossistema de startups.